ばんだい先生

☆家計アドバイス☆

あなたのお宅の家計はいかがですか?

ファイナンシャルプランナー(FP)の上級資格を持つばんだい先生が、家計改善や資産形成のポイントをアドバイスします。

Q.祖母が遺(のこ)した空き家を建て替えたい

実家が空き家になっています。元々は祖母が一人暮らしをしていた家で、祖母の死後は空き家になっています。他に住む人もいないので建て替えて住みたいと思いますが何か問題がないか教えてください。

家族構成

Aさん( 35歳・専業主婦 )、夫( 42歳・会社員 )、長女( 5歳 )の3人家族

A.

実は確認すべき点は少なくありません。必須は権利関係の確認で、名義・隣地境界線や接道条件で再建築不可のケースも考えられます。名義人が親でない場合は簡単に売買や贈与で権利を移すことはできません。さらに住宅の設計後には、将来家計簿から住宅ローンの借り入れ後の生活や教育費に問題がないかも検証します。

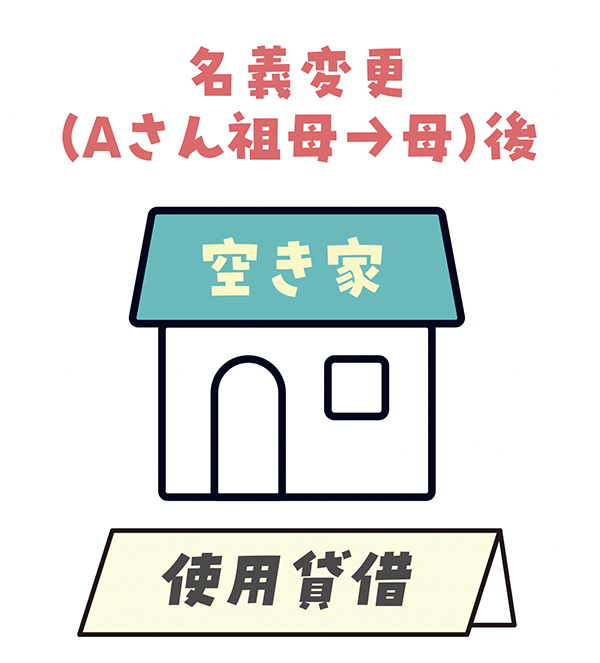

今回、空き家の登記事項証明書を確認したところ土地建物の名義は亡くなった祖母のままであることが分かりました。まずAさんの母とその兄弟間で遺産分割協議書を作成した上で相続登記をおこないます。この空き家は祖母の娘である母が管理していたのでもめることなく済むようです。名義変更が完了した後、この空き家の利活用には3つの選択肢があります。

- Aさんの夫が母から土地を買い取り、その土地にAさんの夫が建物を建てれば権利関係をまとめることができます。ただし、評価額に見合った額で売買しないと低額譲渡とみなされることもあり、また親族間売買では住宅ローンの対象外となることもあります。さらに母に譲渡所得が発生するなど、あまり良い案ではありません。

- 次に相続時精算課税制度の非課税枠内でAさんへの土地の贈与が想定されます。ただし、この制度は贈与者が60歳以上であることが要件ですので、今回は適用対象外です。

-

3つ目は使用貸借です。土地の名義はそのままに少額の賃料で土地を借り受け、その上に建物を建てる方法です。住宅ローン借り入れに際し担保提供者(地権者つまり母)の承諾が必要です。また将来の相続のことはAさんの兄弟間で話し合っておくか遺言書などの対策も必要です。

Aさんの建物建設分だけの負担で進めたいとの要望から、それ以上の費用が発生する売買や贈与は見送ることにし、(3)の方法を採用します。なお、転職を伴うケースであれば勤続年数の要件により住宅ローンの借り入れができない場合もありますので注意が必要です。

以上の整理が終わった後、建て替え後の生活が成り立つか将来家計簿で確認します。お子さまの教育費は大学まですべて国公立を仮定し、住宅はAさん夫婦の要望を反映した基本設計から現実的な工事費3,800万円(税金登記費用別途)、頭金500万円、借入額3,300万円とします。解体費と滅失登記は名義人のお母さま負担です。

試算の結果は、Aさんの夫のローン完済77歳時に預金残高が最も少なくなり560万円となります。ただし、試算には生命保険の見直しに伴う保険料アップや自宅の修繕費は含めていないので、これらを今後含めると収支は厳しくなります。

改善策としてAさんのパート収入(月額8万円程度)を提案。これで将来家計簿は大きく改善し77歳時の資産残高は2,000万円を超えます。大学教育費が想定より多くなってもある程度余裕があります。

アドバイス

1. 空き家の利活用には専門家による事前調査が必須です。

2. 建て替え、リフォームの両面から比較検討します。

3. 後に将来の教育資金、老後設計の安全を確認します。

ばんだいこうじ

年間100件前後の家計・保険・老後設計・年金・資産運用の家計相談を実施。住宅に関しては、船井総研をはじめ全国各地で専門家に指導・講演を行う住宅業界のカリスマ。松江にあるFP住宅相談所では家づくりが楽しくなるセミナーを開催し、累計350棟以上の家づくりを実際にサポート。

ばんだい先生に相談してみませんか

住宅資金や教育資金、老後の資金など、幅広く家計についての疑問や不安なことを、ばんだい先生に相談してみませんか。

無料で先生にお答えいただきます(ただし、相談内容によってはお断りする場合があります)。

紙面では仮名とさせていただきます。

質問内容と住所・氏名・電話番号を下記へお送りください。

〒690-8668 松江市殿町383 りびえーる担当「家計アドバイス」係

WEB(http://www.myhome-meister.jp/)でも受け付けしています。

※希望者には面談にて詳細をお答えします。